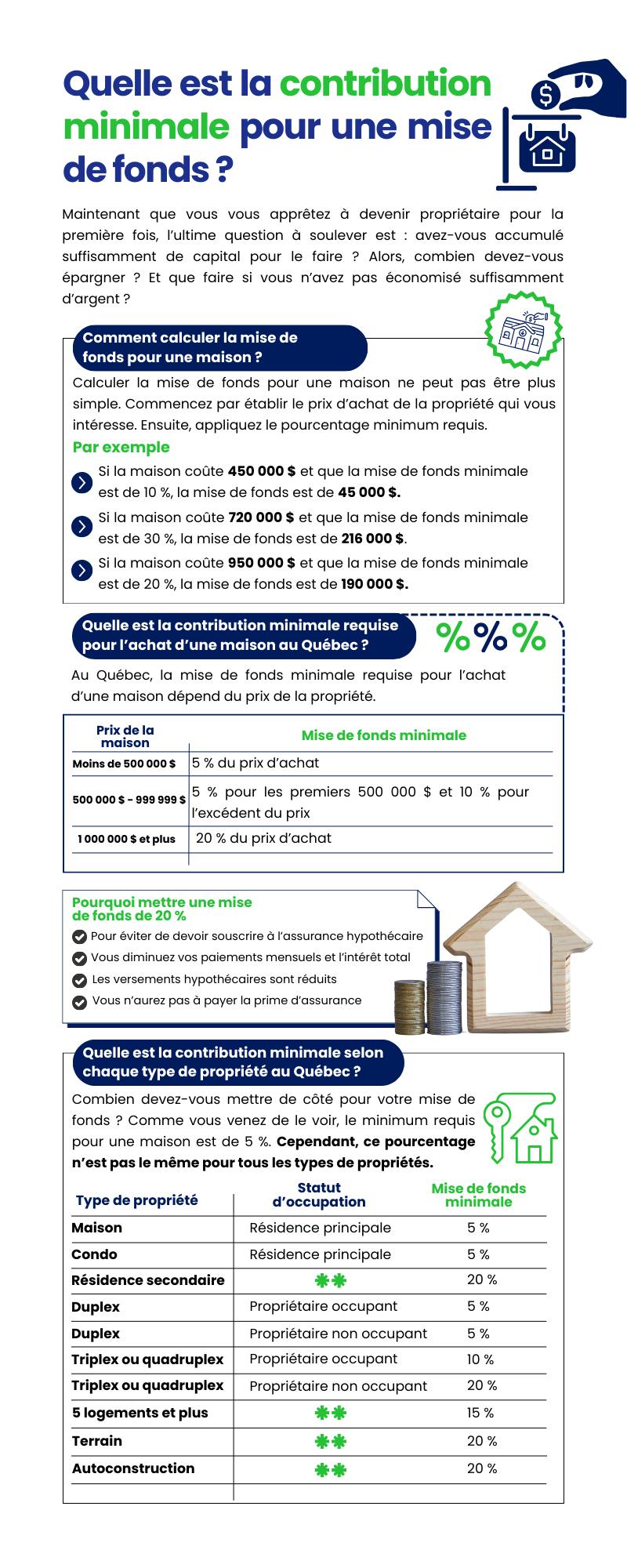

Êtes-vous prêt à vous lancer dans l’inconnu pour faire l’achat de votre première maison ou préférez-vous être épaulé à chaque étape par un courtier immobilier ? Même si acheter sa toute première maison est excitant, cette expérience a le potentiel d’être parsemé d’obstacles inattendus.

Sans expérience, comment planifiez-vous trouver LA bonne propriété, évaluer sa juste valeur, négocier un juste prix, savoir quelles clauses inclure à l’offre et protéger vos intérêts et votre investissement ?

Malheureusement, ce qui semble simple au départ peut vite se complexifier lorsque vous n’êtes pas entouré de professionnels du milieu.

- Découvrez dans cet article, pourquoi le courtier immobilier est le partenaire dont vous avez besoin.

Pourquoi acheter votre première maison avec un courtier immobilier ?

Au Québec, le courtier immobilier est un intermédiaire certifié qui facilite l’achat, la vente ou la location de propriété.

Détenteur d’un permis délivré par l’Organisme d’autoréglementation du courtage immobilier du Québec (OACIQ), il garantit à la fois ses compétences et le respect de normes éthiques strictes. En d’autres mots, il vous offre une expérience transactionnelle à la fois sécurisée et professionnelle.

Quel est son rôle lors de l’achat de votre première maison ? Lié par un contrat de courtage, le courtier représente les intérêts de l’acheteur tout au long du processus. Concrètement, il analyse vos besoins, sélectionne des propriétés, organise les visites, évalue la juste valeur et négocie en votre nom. Il veille également à ce que chaque aspect juridique soit en règle et que vos droits soient protégés à chaque étape.

Faire appel à un courtier immobilier, c’est bénéficier de son expertise du marché local, de son réseau étendu et d’un accès à des opportunités d’achats exclusives.

Quelles sont les obligations du courtier immobilier ?

Au Québec, le courtier immobilier a plusieurs obligations légales et éthiques qu’il doit respecter pour protéger les intérêts de ses clients et assurer la transparence des transactions.

Voici un aperçu des principales obligations :

- Le courtier doit toujours agir dans votre meilleur intérêt en vous fournissant toutes les informations importantes.

- Il doit vous offrir un service professionnel et vous guider à chaque étape du processus d’achat.

- Toutes vos informations personnelles sont protégées et ne seront partagées qu’avec votre accord.

- Le courtier doit vous expliquer clairement vos droits, vos options et les risques, pour que vous soyez prêt à prendre les bonnes décisions.

- Il vous présente des options réalistes et justes, en vous aidant à comprendre ce qui est raisonnable sur le marché.

- Il suit des règles strictes pour garantir un service honnête et professionnel, sans quoi il sera sanctionné.

Chaque obligation vise à assurer que le courtier vous accompagne de manière honnête, claire et professionnelle tout au long de votre expérience d’achat.

Quels sont les 10 avantages de travailler avec un courtier pour l’achat de votre première maison ?

L’achat d’une première maison est un moment marquant et stressant. En effet, après avoir économisé pendant des années, c’est enfin le moment de réaliser votre projet.

Vous êtes certainement tenté de vouloir tout gérer par vous-même. Mais pourquoi vous compliquer la tâche alors qu’un courtier immobilier est disponible pour vous accompagner gratuitement et de manière sécuritaire ?

Pour vous aider à déterminer si faire appel à un courtier immobilier est une option qui vous intéresse réellement, voici 10 avantages :

#10. Accès à des propriétés exclusives

Un courtier a accès à des propriétés qui ne sont pas encore sur le marché et disponibles pour le grand public.

Selon l’étendue de leur réseau de contacts, ils ont la chance d’être informés des nouvelles inscriptions avant même qu’elles ne soient rendues publiques.

Résultat ? Vous avez la chance de visiter ces maisons en premier, avant que les autres aient le temps de faire une offre.

#9. Gain de temps précieux

Un courtier immobilier s’occupe de la recherche, de la présélection et des visites, vous épargnant des heures de travail.

Plutôt que de fouiller seul parmi des dizaines d’annonces, il vous présente des maisons qui correspondent réellement à vos critères.

Votre courtier fait le gros du travail pour vous et accélère le processus.

#8. Expertise du marché immobilier local

Un bon courtier connaît très bien le marché immobilier local.

Les propriétés stagnantes, les nouvelles inscriptions, les bons quartiers, les petits bijoux en vente, les tendances de prix et l’évolution du marché ne devraient pas avoir de secrets pour lui.

Grâce à son expertise, vous êtes guidés vers les opportunités d’achat à fort potentiel et évitez de payer trop cher.

#7. Négociation en votre faveur

L’art de la négociation n’est pas donné à tout le monde. Heureusement, un bon courtier maîtrise cet aspect du processus d’achat.

Négociateur expérimenté, il identifie les marges de négociation et gère le tout pour vous, le meilleur prix et les meilleures conditions d’achat.

Son objectif est de vous faire économiser de l’argent tout en préservant vos intérêts, en vous assurant d’un accord juste et avantageux.

#6. Accompagnement dans les démarches légales

Entre la rédaction de l’offre de l’achat, la gestion des contre-offres et la panoplie de documents à remplir chez le notaire, le courtier est d’une aide précieuse.

En vérifiant la conformité des documents et en vous aidant à comprendre les termes des contrats, il vous guide à travers chacune de ces étapes.

Afin de protéger vos intérêts, il s’assure que toutes les procédures soient respectées.

#5. Objectivité et conseils impartiaux

Un courtier immobilier vous offre une perspective objective et impartiale sur chaque propriété que vous visitez.

Loin des émotions qui peuvent influencer votre jugement, il analyse de manière factuelle la maison pour sa juste valeur, ses avantages et ses inconvénients.

Sans pression ni biais, il vous aide à déterminer quelle maison vous correspond le mieux, tant sur le plan personnel que financier.

#4. Protection de vos intérêts

Un courtier immobilier veille à ce que vos intérêts soient toujours prioritaires.

Il s’assure que le contrat d’achat est équitable, qu’il respecte vos attentes et qu’aucune condition défavorable ne soit incluse.

En cas de problème, il interviendra pour défendre vos droits, que ce soit concernant la négociation du prix, les réparations à effectuer ou toute autre condition contractuelle.

Vous pouvez compter sur lui pour vous protéger tout au long de la transaction.

#3. Expérience en évaluation de la valeur marchande

L’évaluation de la valeur marchande consiste à déterminer si le prix demandé pour une maison est juste.

En utilisant la méthode des comparables, le courtier compare la propriété avec d’autres maisons similaires récemment vendues dans le même quartier.

Cette analyse permet de s’assurer que vous payez un prix en adéquation avec le marché actuel et les caractéristiques spécifiques de la maison. À l’inverse, il vous évite de payer trop cher pour votre maison.

#2. Réduction du stress et de l’incertitude

Pour certains, acheter une maison est un processus intimidant et une source de stress énorme, surtout pour une première fois.

Heureusement, faire appel à un courtier réduit grandement cette pression.

Il rend l’expérience plus sereine en vous guidant à chaque étape, en répondant à vos préoccupations et en réduisant l’incertitude liée aux nombreuses décisions à prendre.

#1. Sécurité financière

Acheter une maison peut malheureusement devenir un piège financier si vous n’êtes pas bien préparé.

À votre secours, un courtier immobilier vous aide à éviter les faux pas, comme acheter une maison pleine de défauts ou payer un prix bien au-dessus de sa valeur réelle.

Grâce à son expertise, il s’assure que l’achat respecte votre budget et demeure un bon investissement même à long terme.

Êtes-vous prêt à trouver le partenaire idéal pour acheter votre première maison ? Si vous voulez être mis en relation avec 3 bons courtiers immobiliers de votre secteur, n’hésitez pas à profiter de notre service de référencement, c’est gratuit.

Meilleurs conseils pour le bon courtier immobilier pour votre achat

Pour vous aider à choisir le bon partenaire, voici quelques conseils pratiques à garder en tête :

- Utilisez des services de référencement fiables comme ceux offerts par Québec Proprio.

- Vérifiez la validité du permis de courtage sur le site de l’OACIQ.

- Travaillez avec un courtier qui connaît le marché local sur le bout de ses doigts.

- Choisissez un expert qui a de l’expérience avec le type de propriété que vous recherchez.

- Informez-vous s’il travaille seul ou en équipe.

- Découvrez ce qui le distingue des autres courtiers concurrents (spécialisation, présence web, etc.).

- Demandez-lui s’il est pleinement disponible pour effectuer le suivi de votre dossier.

En suivant ces conseils, vous serez mieux équipé pour sélectionner un courtier qui vous soutiendra efficacement dans votre projet immobilier.

Trouvez un courtier immobilier partenaire de Québec Proprio en moins de 2 minutes !

Vous êtes à un clic de trouver le courtier immobilier idéal pour votre projet ! En effet, grâce à Québec Proprio, vous avez la chance de trouver un expert en moins de 2 minutes et de commencer à planifier l’achat de votre première maison.

- Remplissez notre formulaire pour comparer, gratuitement et sans obligation, l’offre de service de 3 courtiers immobiliers locaux.

Soigneusement sélectionnés pour vous, ils sont prêts à mettre leur expertise à votre profit !