Maintenant que vous vous apprêtez à devenir propriétaire pour la première fois, l’ultime question à soulever est : avez-vous accumulé suffisamment de capital pour le faire ?

Ah la fameuse mise de fonds ! Intimidante, elle demeure toutefois l’un des éléments les plus importants d’un achat immobilier. Cependant, si vous prévoyez acheter une maison, un condo, un triplex ou un chalet, sachez que le montant minimum ne sera pas le même.

Alors, combien devez-vous épargner ? Et que faire si vous n’avez pas économisé suffisamment d’argent ? Pour mettre fin à vos mille et une interrogations, il est temps de répondre à toutes vos questions.

- Pour atteindre votre objectif plus rapidement, découvrez combien vous devez accumuler pour votre mise de fonds et apprenez-en plus sur les meilleures stratégies d’épargne.

Qu’est-ce qu’une mise de fonds ?

La mise de fonds est le premier pas concret vers l’achat de votre propriété. Plus précisément, c’est la somme que vous devez fournir dès le départ pour obtenir votre financement hypothécaire et devenir propriétaire.

Cet argent, vous l’investissez directement dans votre future propriété qui prouve au prêteur que vous êtes en mesure d’assumer cette charge financière.

Par exemple, si vous achetez une maison de 500 000 $ et que la mise de fonds minimale exigée est de 20 %, le montant que vous devez verser à votre institution financière s’élève à 100 000$.

Accumuler cette somme semble être une montagne à gravir, surtout quand il faut jongler avec la hausse du coût de la vie et les dépenses courantes, mais elle est indispensable. Non seulement elle prouve votre capacité à épargner, mais elle influence également les conditions de votre prêt, dont le taux d’intérêt ou la nécessité de souscrire une assurance hypothécaire.

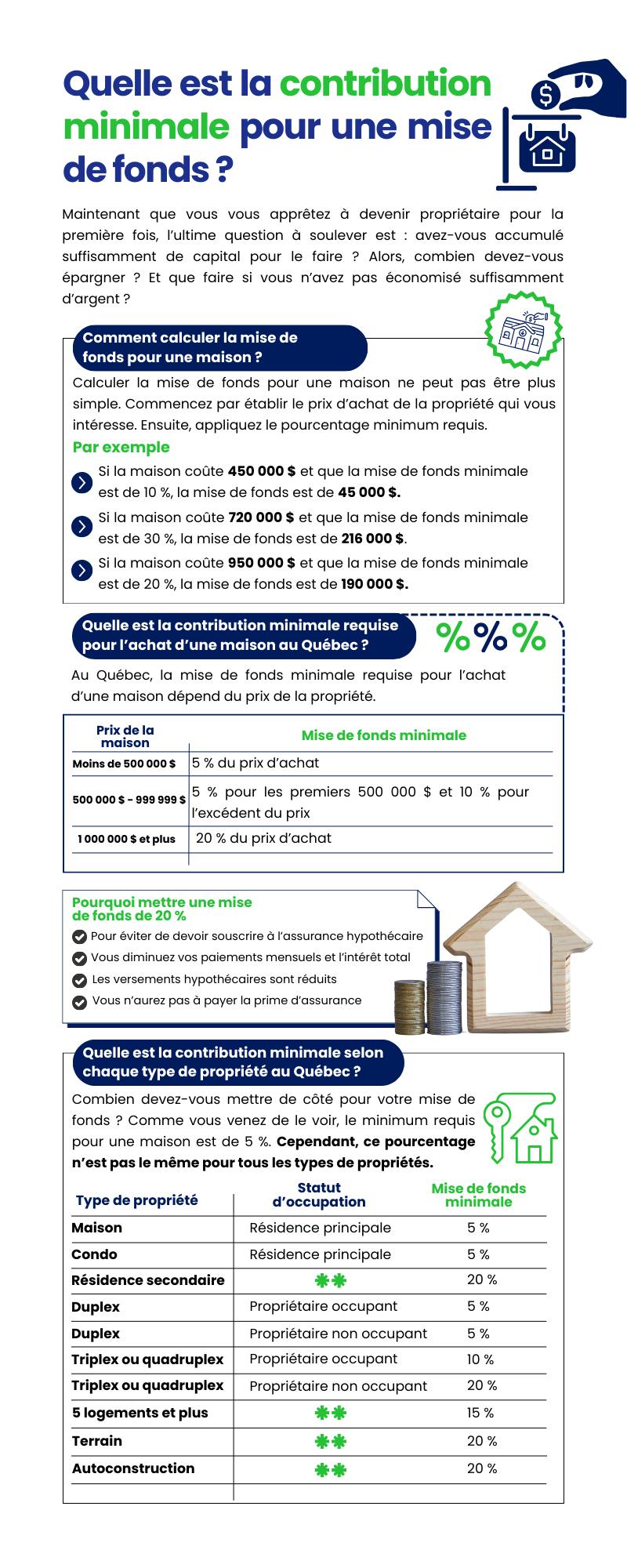

Comment calculer la mise de fonds pour une maison ?

Calculer la mise de fonds pour une maison ne peut pas être plus simple. Commencez par établir le prix d’achat de la propriété qui vous intéresse. Ensuite, appliquez le pourcentage minimum requis.

Par exemple :

- Si la maison coûte 450 000 $ et que la mise de fonds minimale est de 10 %, la mise de fonds est de 45 000 $.

- Si la maison coûte 720 000 $ et que la mise de fonds minimale est de 30 %, la mise de fonds est de 216 000 $.

- Si la maison coûte 950 000 $ et que la mise de fonds minimale est de 20 %, la mise de fonds est de 190 000 $.

Pour calculer votre mise de fonds en un clic, utilisez notre calculateur en ligne gratuit !

Calculateur d'Épargne de Mise de Fonds pour votre Propriété

Indiquez le montant approximatif de votre future propriété, et nous calculerons pour vous la mise de fonds nécessaire à amasser, ainsi que 3 scénarios de financement sur 2 ans, 3 ans et 5 ans. Vous pourrez ainsi voir combien vous devez épargner par mois pour accumuler votre mise de fonds selon le pourcentage de mise de fonds que vous souhaitez mettre, et l'horizon temporelle où vous souhaitez réaliser votre achat.

Scénarios de financement

Épargne sur 2 ans

Épargne sur 3 ans

Épargne sur 5 ans

Quelle est la contribution minimale requise pour l’achat d’une maison au Québec ?

Au Québec, la mise de fonds minimale requise pour l’achat d’une maison dépend du prix de la propriété.

Pour une résidence principale, le montant minimum est de 5 % du prix d’achat, mais il y a une condition : la maison doit coûter 500 000 $ ou moins. Par exemple, si vous achetez une maison à 400 000 $, vous devrez avoir au moins 20 000 $ de côté.

Si le prix dépasse 500 000 $, la règle change. Vous devrez fournir 5 % sur les premiers 500 000 $, puis 10 % sur la portion excédentaire. Par exemple, pour une maison à 600 000 $, la mise de fonds sera de 25 000 $ (5 % de 500 000 $) + 10 000 $ (10 % des 100 000 $ restants), soit un total de 35 000 $.

Puis, si le prix est de 1 000 000 $ ou plus, la mise de fonds est automatique d’au moins 20 %. Par exemple, si vous achetez une maison de 1 200 000 $, la mise de fonds minimale est de 240 000 $.

| Prix de la maison | Mise de fonds minimale |

|---|---|

| Moins de 500 000 $ | 5 % du prix d’achat |

| 500 000 $ - 999 999 $ | 5 % pour les premiers 500 000 $ et 10 % pour l’excédent du prix |

| 1 000 000 $ et plus | 20 % du prix d’achat |

Attention ! Si votre mise de fonds est inférieure à 20 %, vous devrez aussi payer une assurance hypothécaire (SCHL).

Est-ce que l’institution financière à son mot à dire sur la mise de fonds minimale ?

Oui, l’institution financière a un mot à dire sur la mise de fonds minimale, mais dans une certaine mesure.

En théorie, la règle est assez claire : pour un achat de maison de moins de 500 000 $, la mise de fonds minimale est de 5 %. Cependant, chaque prêteur a ses propres critères et exigences, surtout en fonction de votre profil financier.

Si vous avez un historique de crédit moins solide, l’institution pourrait exiger une mise de fonds plus élevée pour couvrir le risque. Par exemple, elle pourrait demander 10 % au lieu de 5 %, 20 % au lieu de 10 % ou 30 % au lieu de 20 %.

Donc, bien que les règles de base soient fixées, chaque situation est unique et l’institution financière est en droit d’ajuster ses exigences en fonction de votre profil d’acheteur et des conditions du marché.

Quelle est la contribution minimale selon chaque type de propriété au Québec ?

Lorsque vous vous apprêtez à acheter une propriété, l’une des premières questions soulevées est : combien devez-vous mettre de côté pour votre mise de fonds ? Comme vous venez de le voir, le minimum requis pour une maison est de 5 %. Cependant, ce pourcentage n’est pas le même pour tous les types de propriétés.

Effectivement, si vous décidez d’acheter une maison, un condo, un chalet ou un plex, le taux varie. Et c’est également le cas pour le statut d’occupation.

Par exemple, si vous achetez un duplex et que vous comptez occuper l’un des deux logements, la mise de fonds ne sera pas la même que si vous comptez louer les deux logements.

Pour vous aider à y voir plus clair, voici un tableau récapitulatif des mises de fonds minimales requises au Québec selon le type de propriété et le statut d’occupation.

| Type de propriété | Statut d’occupation | Mise de fonds minimale |

|---|---|---|

| Maison | Résidence principale | 5 % |

| Condo | Résidence principale | 5 % |

| Résidence secondaire (chalet) | - | 20 % |

| Duplex | Propriétaire occupant | 5 % |

| Duplex | Propriétaire non occupant | 5 % |

| Triplex ou quadruplex | Propriétaire occupant | 10 % |

| Triplex ou quadruplex | Propriétaire non occupant | 20 % |

| 5 logements et plus | - | 15 % |

| Terrain | - | 20 % |

| Autoconstruction | - | 20 % |

Moins de 20 % - Que faut-il savoir sur l’assurance hypothécaire SCHL ?

Si vous avez accumulé une mise de fonds, mais qu’elle n’atteint pas 20 % de la valeur de la propriété que vous souhaitez acheter, vous devrez obtenir une assurance hypothécaire.

Cette assurance, majoritairement fournie par la SCHL (Société canadienne d’hypothèques et de logement), protège la banque ou l’institution financière en cas de défaut de paiement. Autrement dit, elle réduit le risque pour le prêteur. Mais attention, cette assurance a un coût !

- Le montant de la prime est ajouté à votre hypothèque, ce qui augmente le total que vous devez rembourser.

- Le montant de la prime varie selon la taille de votre mise de fonds : plus elle est faible, plus la prime est élevée.

- En moyenne, elle se situe entre 0,6 % et 4 % de la valeur de votre prêt hypothécaire.

D’un côté, cette assurance permet d’acheter avec une mise de fonds plus petite, mais elle implique des paiements plus élevés.

Pourquoi mettre une mise de fonds de 20 % sur une maison ?

Mettre une mise de fonds de 20 % sur une maison présente plusieurs avantages qui peuvent alléger votre budget à long terme.

- Verser 20 % éviter de devoir souscrire à l’assurance hypothécaire.

- Vous n’aurez pas à payer la prime d’assurance en plus de votre hypothèque.

- Les versements hypothécaires sont réduits.

- Vous montrez à votre prêteur que vous êtes financièrement stable et capable d’assumer un engagement important.

- Puisque le prêteur prend moins de risques, vous pourriez être en mesure de négocier un meilleur taux d’intérêt.

- Vous diminuez vos paiements mensuels et l’intérêt total payé sur la durée de votre prêt.

Mettre 20 % peut être avantageux, mais seulement si c’est ce qui correspond le mieux à votre situation financière.

Est-il préférable de verser un pourcentage de mise de fonds plus élevé que le minimum ?

Évidemment que c’est avantageux ! Si vous avez les moyens de le faire, verser une mise de fonds plus élevée vous met dans une position financière plus solide. Vous réduisez le montant de votre emprunt, de vos versements et vous payez moins d’intérêt à long terme.

Cependant, il y a un bémol : cette option peut être bénéfique pour vous tout dépendamment de vos économies et de vos priorités financières. Il est important de ne pas sacrifier votre sécurité financière.

- Vérifiez si vous avez les fonds pour le faire.

- Évaluez si cet argent ne serait pas mieux utilisé ailleurs.

- Assurez-vous de ne pas mettre tous vos oeufs dans le même panier.

- Pensez à conserver une marge de manœuvre dans votre budget pour couvrir d’autres dépenses et imprévus.

Pour déterminer le montant de mise de fonds optimal, il est avantageux de faire le point sur vos finances avec un conseiller financier.

Maximisez la mise de fonds avec des programmes d’épargne

Face à la hausse des prix immobiliers, il est compréhensible de vous sentir découragé et de douter d’atteindre un jour le statut de propriétaire. Mais ne baissez pas les bras !

Pour vous aider à accumuler votre capital plus rapidement, en plus de bénéficier de certains avantages fiscaux, voici quelques stratégies à considérer :

- Don familial

Si vous avez la chance de recevoir un don de la part de vos proches, cet argent peut considérablement augmenter votre mise de fonds.

De nos jours, plusieurs familles choisissent de contribuer à l’achat de la première maison de leurs enfants, sous forme de don de leur vivant. Ça donne un gros coup de pouce.

- RAP (Régime d’accession à la propriété)

Vous pouvez tirer parti de votre REER actuel en retirant un maximum de 60 000 $ par personne et 120 000 $ par couple, pour constituer votre mise de fonds. Ce retrait est libre d’impôt, à condition de le rembourser au cours des 15 années suivantes.

- CELIAPP (Compte d’épargne libre d’impôt pour l’achat d’une première propriété)

Ce nouveau compte est spécialement conçu pour les premiers acheteurs. Il permet de cotiser jusqu’à 8 000 $ par an, avec un plafond de 40 000 $ à vie. Les fonds sont à la fois non imposables lors du retrait et lorsqu’ils sont investis.

- CELI (Compte d'épargne libre d'impôt)

Ce compte n’est pas uniquement destiné pour l’investissement immobilier. Entièrement flexible, il permet d’épargner et de retirer les fonds à tout moment sans payer d’impôt. Cette option peut servir à compléter votre mise de fonds.

- Crédit d’impôt pour l’achat d’une première propriété

Le gouvernement offre également un crédit d’impôt pour les acheteurs d’une première maison. Bien que ce ne soit pas une somme énorme, ce bonus donne un petit coup de pouce à votre épargne.

Pour obtenir plus d’informations sur chaque des programmes et incitatifs, n’hésitez pas à vous référer à un conseiller financier qualifié.

Solutions pratiques pour économiser la mise de fonds minimale

Épargner n’est pas difficile en soi. Il suffit d’obtenir l’appui d’un professionnel et d’instaurer une bonne routine financière à votre quotidien. Voici comment vous y prendre :

- Rencontrer un conseiller financier

- Établir un objectif d’épargne

- Élaborer un budget

- Développer un plan d’épargne

- Diminuer les dettes

- Explorer les programmes et incitatifs gouvernementaux

- Faire des contributions hebdomadaires pour contrer les variations du marché

- Épargner le plus tôt possible

Astuces d’expert : l’épargne systématique est la clé ! Automatiser votre épargne vous permet de prioriser votre santé financière et de vous rapprocher de votre rêve de devenir propriétaire. Au lieu d’acquitter toutes vos dépenses du mois en premier et de mettre l’argent qui reste, s’il en reste, en épargne, faites le contraire.

Configurez des virements automatiques vers votre compte d’épargne pour éviter de dépenser cet argent ailleurs et pour assurer une épargne constante.

Consultez un conseiller financier pour accumuler votre mise de fonds !

Que vous ayez 0 $, 15 000 $ ou 50 000 $ en épargne, nos conseillers financiers partenaires sont là pour vous aider à atteindre votre objectif de mise de fonds.

Que vous visiez 5 %, 10 %, 20 %, 30 %, aucun problème ! Quel que soit le montant, ils s’affairent à élaborer les meilleures stratégies pour vous permettre de devenir propriétaire.

- Pour obtenir l'accompagnement dont vous avez besoin, remplissez le formulaire de Québec Proprio. En moins de 2 minutes, vous serez dirigé vers un conseiller financier de votre région, prêt à vous aider à accumuler votre mise de fonds.

Ne laissez pas la mise de fonds vous freiner et commencez à épargner dès aujourd’hui !